El capitalismo en el callejón sin salida

Economías nacionales endeudadas a tope, socorridas las más débiles para evitarles la bancarrota y la de sus acreedores; planes de austeridad para intentar frenar el endeudamiento que lo único que hacen es incrementar los riesgos de recesión y, por lo tanto, de quiebras en serie; intentos de relanzamiento mediante el recurso a la máquina de billetes, con los que se relanza, sí, ... la inflación. Atolladero a nivel económico que hace aparecer a una burguesía incapaz de proponer una política económica con algo de coherencia.

El "rescate" de los Estados de Europa

En el momento en que Irlanda negociaba su plan de "rescate", las autoridades del FMI reconocían que Grecia no podría reembolsar el plan que FMI y Unión Europea pusieron en marcha en abril de 2010, y que, por mucho que evitaran usar la expresión, habría que reestructurar la deuda de ese país. Según Strauss-Kahn, jefe del FMI, habría que permitir a Grecia terminar de reembolsar la deuda causada por el plan de rescate no en 2015 sino en 2024; o sea, según va la crisis en los Estados de Europa, algo así como una eternidad. Es ése un síntoma muy importante de la fragilidad de varios países europeos minados por la deuda, por no decir casi todos.

Evidentemente, ese nuevo "regalo" a Grecia debe acompañarse por nuevas medidas de austeridad. Tras el plan de austeridad de abril de 2010 (supresión del pago de dos meses de pensión, baja de indemnizaciones en el sector público, subida de precios, debida entre otras cosas a la subida de las tasas sobre la luz, los carburantes, alcohol, tabaco, etc.), se están preparando decisiones para suprimir empleos públicos.

En Irlanda, el guión es parecido. Los obreros están soportando su cuarto plan de austeridad: en 2009, los salarios de los funcionarios ya soportaron una baja entre 5 y 15 %, se suprimieron subsidios sociales, no se sustituyó a jubilados. El nuevo plan de austeridad negociado a cambio de un plan de "rescate" del país contiene la baja del salario mínimo de 11,5 %, la baja de los subsidios familiares, la supresión de 24.750 plazas de funcionarios y el aumento del IVA ([1]) de 21 % a 23 %. Y, como en Grecia, es evidente que un país de 4,5 millones de habitantes, cuyo PIB era en 2009 de 164.000 millones de euros, no conseguirá reembolsar un préstamo de 85.000 millones de euros. Para ambos países no cabe la menor duda de que esos planes des austeridad tan brutales hacia lo único que abren es hacia la adopción de futuras medidas que hundirán a la clase obrera y a la mayor parte de la población en una miseria que transformará en angustia los fines de mes.

La insolvencia de otros países (Portugal, España, etc.) para hacer frente a su deuda está anunciada, cuando ya esos países, para evitar esa situación, habían adoptado medidas de reajuste draconianas, unas medidas que, como en Grecia e Irlanda anuncian otras suplementarias.

¿Qué intentan salvar los diferentes planes de austeridad?

La pregunta es tanto más legítima porque la respuesta se impone por sí misma. Algo sí es cierto. No se imponen para salvar de la miseria a millones de personas, las primeras en tener que soportar las consecuencias. Para dar con la respuesta, una indicación nos la da la angustia que atenaza a las autoridades políticas y financieras ante el riesgo de que haya nuevos países expuestos a la suspensión o cesación de pagos (lo que en inglés llaman default) de su deuda pública. Es en realidad más que un riesgo, pues es difícil imaginar de qué modo se va a evitar un guión semejante.

A la base de la quiebra del Estado griego está un déficit presupuestario considerable debido a la masa exorbitante de gasto público (especialmente en armamento) que los recursos fiscales del país debilitados por la agravación de la crisis en 2008, ya no permiten financiar. En el Estado irlandés, por su parte, su sistema bancario había acumulado una cantidad de créditos de 1.432.000.000.000 (casi un billón y medio) de euros (compárese con el monto del PIB de 164.000.000.000 de euros, antes mencionado, para así medir ¡lo absurdo de la situación económica actual!) que la agravación de la crisis hace imposible cubrir. De ahí que el sistema bancario de ese país haya tenido que ser en parte nacionalizado, transfiriéndose así los créditos al Estado. Tras haber pagado una parte, relativamente pequeña, de las deudas del aparato bancario, el Estado irlandés se encontró, sin embargo, en 2010 con un déficit público correspondiente al ¡32 % del PIB! Más allá de lo delirante de esas cifras, hay que subrayar que por mucho que los batacazos de esas dos economías nacionales sean históricamente diferentes, el resultado es el mismo. Tanto en un caso como en otro, ante el endeudamiento demencial del Estado o de instituciones privadas, es el Estado el que tiene que asumir la fiabilidad del capital nacional queriendo así demostrar su capacidad de reembolsar la deuda y pagar sus intereses.

La gravedad de lo que acarrearía una incapacidad de las economías griega e irlandesa para asumir su deuda va mucho más allá de las fronteras de esos países. Es precisamente eso lo que explica el pánico que se apoderó de las altas esferas de la burguesía mundial. Así como los bancos irlandeses poseían créditos considerables en toda una serie de países del mundo, los bancos de los grandes países desarrollados poseen créditos colosales de los Estados griego e irlandés. No parecen estar de acuerdo las diferentes fuentes sobre el monto de los créditos de los grandes bancos mundiales a cuenta del Estado irlandés. Como indicación, retengamos las estimaciones consideradas "medias": "Según el diario económico les Echos del lunes, los bancos franceses estarían expuestos a una altura de 21.100 millones en Irlanda, detrás de los alemanes (46.000 millones), británicos (42.300 millones) y estadounidenses (24.600 millones)" ([2]).

Y sobre el compromiso de los bancos respecto a Grecia: "Los establecimientos franceses son los más expuestos, con 75.000 millones de $ (55.000 millones de €). Los bancos suizos han invertido 63.000 millones de $ (46.000 millones de €), les alemanes 43.000 millones (31.000 millones de €)" ([3]).

Sin el reflotamiento de Grecia e Irlanda, la situación habría sido de lo más difícil para los bancos acreedores y, por lo tanto, de los Estados de los que dependen. Así ocurre muy especialmente con países cuya situación financiera ya es muy crítica como Portugal y España, y que, también ellos, están muy implicados en Grecia e Irlanda. Aquéllos, de no haberse reflotado a éstos, se habrían encontrado en una situación muy adversa.

Y no sólo eso. Si no se hubiera reflotado a Grecia e Irlanda, eso habría significado que las autoridades financieras de la UE y del FMI no garantizan las finanzas de los países en dificultades, sea Grecia, Irlanda, Portugal o España, etc. La consecuencia habría sido una estampida al grito de "sálvese quien pueda" de los acreedores de esos Estados, la quiebra garantizada de los más débiles, el hundimiento del euro y una tempestad financiera en cuya comparación las consecuencias de la quiebra del banco Lehman Brothers en 2008 habrían parecido una suave brisa marina. En otras palabras, al acudir en auxilio de Grecia e Irlanda, las autoridades financieras de la UE y del FMI, no iban con la preocupación de salvar a esos dos Estados y menos todavía a las poblaciones de esos dos países, sino la de evitar la desbandada del sistema financiero mundial.

En realidad, no sólo se trata de Grecia, Irlanda o de otros países del sur de Europa donde la situación financiera está muy deteriorada: "Éstas son las estadísticas (enero de 2010) [cuantía de la deuda total en porcentaje del PIB]: 470 % en Reino Unido y Japón, medallas de oro del endeudamiento total; 360 % en España; 320 % en France, Italia y Suiza; 300 % en Estados Unidos y 280 % en Alemania" ([4]). O sea que todos los países, sean de la zona euro o de fuera de ella, tienen una deuda tal que parece evidente que no pueda reembolsarse. Los países de la zona Euro se encuentran, sin embargo, ante una dificultad suplementaria pues al Estado que se endeuda no le queda la posibilidad de crear por su cuenta los medios monetarios para "financiar" sus déficits, ya que tal posibilidad es únicamente incumbencia de una institución exterior, o sea, el Banco Central Europeo. Otros países como Reino Unido o Estados Unidos, muy endeudados también, no tienen ese problema pues tienen autoridad para fabricar moneda propia.

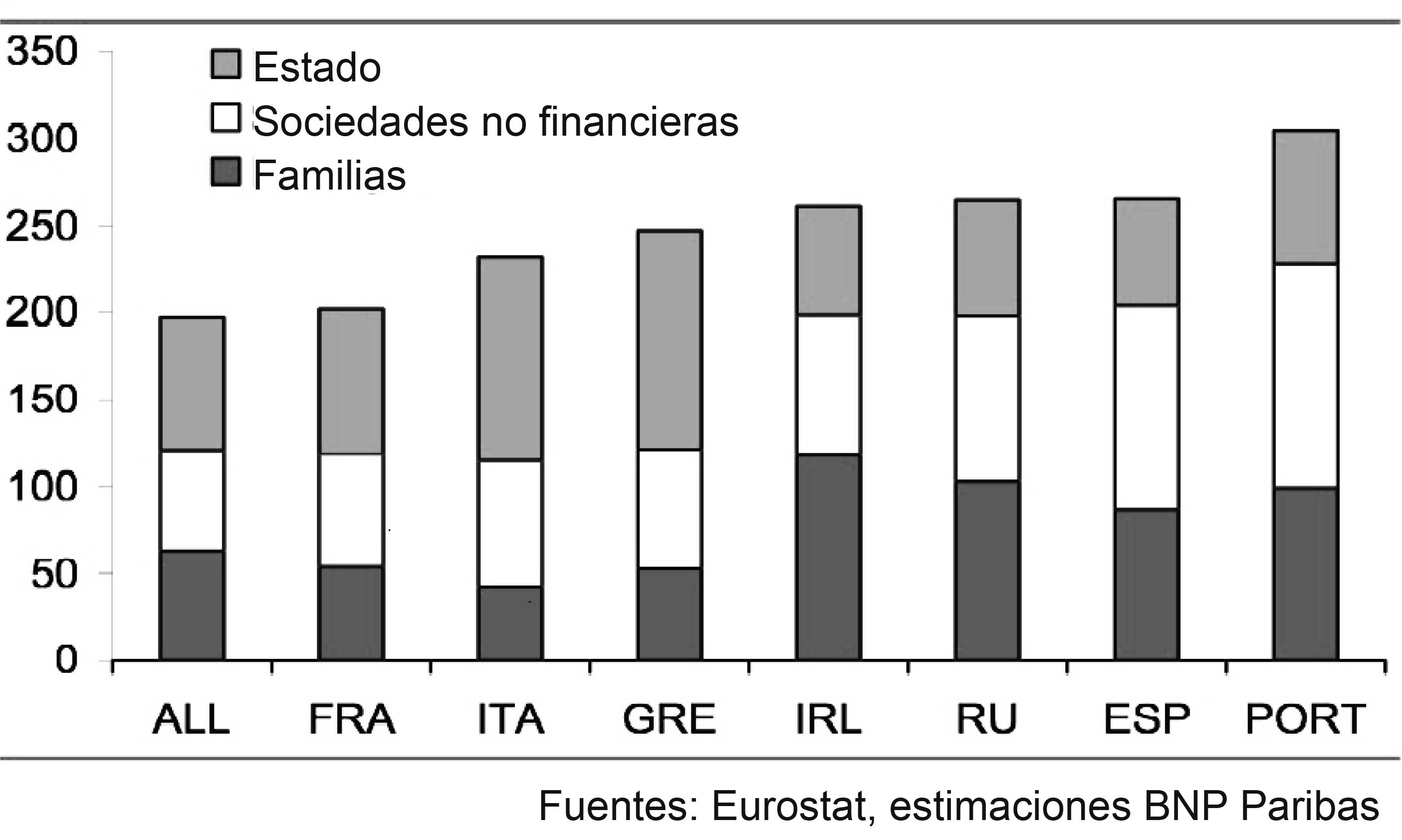

Sea como sea, las cotas de endeudamiento de todos esos países demuestran que sus compromisos superan con creces sus posibilidades de reembolso y eso a unos niveles delirantes. Se han hecho cálculos que demuestran que Grecia debería, como mínimo, alcanzar un excedente presupuestario de 16 o 17 % para estabilizar su deuda pública. En realidad, todos los países del mundo están endeudados hasta el punto de que su producción nacional no permite reembolsar la deuda. Eso significa que los Estados e instituciones privadas poseen deudas de créditos que nunca será pagadas ([5]). El cuadro siguiente, que indica la deuda de cada país europeo (exceptuando las instituciones financieras, contrariamente a las cifras antes mencionadas), permite hacerse una idea de la montaña de deudas contraídas y de la fragilidad de los países más endeudados.

Si los planes de rescate no tienen la menor posibilidad de lograr lo previsto, ¿qué sentido tendrán?

El capitalismo sólo puede sobrevivir gracias a planes de apoyo económico permanentes

El plan de "rescate" de Grecia ha costado 110.000 millones de euros y el de Irlanda 85.000 millones. Esas masas financieras aportadas por el FMI, la zona Euro y Reino Unido (con 8,5 mil millones de euros, a la vez que el gobierno de Cameron ha implantado su propio plan de austeridad con vistas a disminuir el gasto público en 25 % en 2015 ([6])) no son otras cosa sino moneda emitida sobre la base de la riqueza de todos esos Estados. O sea que el dinero gastado en el plan de rescate no se basa en nuevas riquezas creadas, sino que es, ni más ni menos, que el producto de la máquina de billetes, o sea, valga la expresión, un montón de estampitas de colorines. Ese apoyo financiero, el cual financia la economía real, es de hecho un apoyo a la actividad económica real. De modo que, por un lado, se implantan planes de austeridad draconianos, que anuncian otros planes de austeridad más draconianos, y, por otro lado, vemos cómo los Estados están obligados, so pena de hundimiento del sistema financiero y de bloqueo de la economía mundial, a adoptar los planes de apoyo que no son sino "planes de recuperación", de "relanzamiento" y otros nombres así. Han sido los Estados Unidos el país que ha ido más lejos en esa dirección: el único sentido de la "Quantitative Easing" nº 2 de 900.000 millones de dólares ([7]) es intentar salvar un sistema financiero estadounidense cuyo estado de cuentas está repleto de créditos nocivos, y sostener un crecimiento de EE.UU. que al ser tan flojo exige un alto déficit presupuestario. Estados Unidos, al beneficiarse de las ventajas que le da el estatuto del dólar como moneda mundial de intercambio, no tiene que soportar los mismos límites que países como Grecia o Irlanda u otros países europeos. De ahí que no haya que excluir, como muchos piensan, que acabe adoptándose un Quantitative Easing nº 3. El apoyo a la actividad económica con medidas presupuestarias es mucho más fuerte en Estados Unidos que en los países europeos. Eso no impide que EE.UU. intente disminuir de manera drástica el déficit presupuestario como lo ilustra el hecho de que el propio Obama haya propuesto que se congelen los salarios de los funcionarios federales. O sea que en todos los países del mundo se observan las mismas contradicciones en las políticas implantadas.

La burguesía ha traspasado los límites del endeudamiento

que el capitalismo pueda soportar

Nos encontramos, pues, a la vez... ¡con planes de austeridad y con planes de relanzamiento! ¿Qué explicación tiene semejante contradicción?

Como lo demostró Marx, el capitalismo sufre por naturaleza de una insuficiencia de mercados pues la explotación de la fuerza de trabajo de la clase obrera acarrea necesariamente la creación de un valor mayor que la suma de los salarios pagados, debido a que la clase obrera consume mucho menos de lo que produce. Durante los siglos que van hasta finales del XIX, la burguesía pudo solventar ese problema mediante la colonización de territorios no capitalistas, territorios en los que forzaba a la población, por múltiples medios, a comprar las mercancías producidas por su capital. Las crisis y las guerras del siglo XX ilustraron que esa manera de solventar el problema de la sobreproducción, inherente a la explotación capitalista de las fuerzas productivas, había alcanzado sus límites. O sea que los territorios no capitalistas del planeta ya no eran suficientes para permitir a la burguesía dar salida a sus excedentes de mercancías que la acumulación ampliada permite y que es el resultado de la explotación de la clase obrera. Los desajustes de la economía que se produjeron a finales de los años 1960 y que se concretaron en crisis monetarias y en recesiones, confirmaron que se habían agotado prácticamente los mercados extracapitalistas como medio para absorber el sobreproducto de la producción capitalista. La única solución que se impuso entonces fue la creación de un mercado artificial alimentado por la deuda. Eso permitía a la burguesía vender a Estados, a familias y a empresas unas mercancías sin que dispusieran de medios reales para comprarlas.

Ya hemos tratado a menudo este tema subrayando que el capitalismo ha utilizado el endeudamiento como un paliativo a la crisis de sobreproducción en la que se ha hundido desde finales de los años 1960. Pero no hay que confundir endeudamiento y milagro. Tarde o temprano, las deudas deben ser progresivamente reembolsadas y sus intereses sistemáticamente pagados, pues el acreedor no sólo va a salir perdiendo, sino que encima él también corre el riesgo de quebrar.

Ahora bien, la situación de una cantidad creciente de países europeos demuestra que ya no pueden seguir saldando la parte de la deuda que les exigen sus acreedores. Esos países se encuentran ante la exigencia de tener que reducir su deuda recurriendo sobre todo a la reducción de gastos, pero resulta que lo que han demostrado los cuarenta años de crisis es que el aumento de la tal deuda es el requisito ineludible para que la economía mundial no entre en recesión. Esa es la misma contradicción insoluble ante la que se encuentran, con mayor o menor crudeza, todos los Estados.

Las sacudidas financieras que circulan por Europa en estos últimos tiempos, son así el resultado de las contradicciones básicas del capitalismo, haciendo aparecer el callejón sin salida de ese modo de producción. Hay otras características importantes de la situación actual que no hemos mencionado todavía en este artículo.

La inflación se dispara

En el momento mismo en que muchos países del mundo instauran políticas de austeridad más o menos duras, con su efecto de reducir la demanda interior, incluidos los productos de primera necesidad, se incrementan fuertemente los precios de las materias primas agrícolas: más del 100 % el algodón en un año ([8]), más del 20 % el trigo y el maíz entre julio de 2009 y julio de 2010 ([9]) y 16 % el arroz entre abril-junio de 2010 y octubre de 2010 ([10]); y la tendencia es parecida para los metales y el petróleo. Cierto, los factores climáticos cuentan en la evolución de los precios de los productos alimenticios, pero los aumentos son tan generales que sus causas deben ser necesariamente diferentes. Todos los Estados están hoy preocupados por el nivel de la inflación que afecta a sus economías. He aquí algunos ejemplos de países "emergentes":

- oficialmente, la inflación en China alcanzaba, en noviembre de 2010, el ritmo anual de 5,1 % (en realidad, todos los especialistas están de acuerdo para decir que las cifras reales de la inflación en China están entre el 8 y el 10 %);

- en India, la inflación era de 8,6 % en octubre;

- en Rusia, 8,5 % en 2010 ([11]).

El despegue de la inflación no es un fenómeno "exótico" reservado para los países "emergentes". Los países desarrollados también lo sufren: el 3,3 % de noviembre en Reino Unido, una cifra de la que el gobierno ha dicho que ha sido un "patinazo"; el 1,9 % en la virtuosa Alemania, cifra calificada de preocupante por insertarse en medio de un fuerte crecimiento.

¿Cuál es pues la causa de ese retorno de la inflación?

La inflación no siempre está causada por una demanda excedentaria en relación con una oferta que permite a los vendedores aumentar los precios sin miedo a no vender todas sus mercancías. Otro factor muy diferente en el origen de la inflación, que actúa desde hace décadas, es el aumento de la masa monetaria. En efecto, el uso de la máquina de billetes, o sea, la emisión de más masa monetaria sin que la riqueza nacional correspondiente aumente, desemboca inevitablemente en una depreciación de la moneda de que se trata, lo que se traduce en aumento de precios. Y todos los datos comunicados por los organismos oficiales hacen aparecer desde 2008, fuertes aumentos de la masa monetaria en las grandes zonas económicas del planeta.

Otro factor que explica el alza de los precios es la especulación. Al ser demasiado floja la demanda, sobre todo a causa del estancamiento o de la baja de salarios, las empresas ya no pueden aumentar los precios de las mercancías en el mercado por el riesgo de no poder darles salida y registrar pérdidas. Esas mismas empresas o inversores se separan así de la actividad productiva, demasiado poco rentable y por lo tanto demasiado arriesgada, y se van a dedicar a hacer inversiones: compra de productos financieros, de materias primas o monedas con la esperanza de que podrán revenderlas con una ganancia sustanciosa; así, van a transformar esos "productos" en activos con los cuales especulan. El problema es que una buena parte de esos productos, especialmente las materias primas agrícolas, son también mercancías que entran en el consumo de la mayoría de los obreros, de los campesinos, de los desempleados, etc. En fin de cuentas, además de la baja de sus ingresos, una gran parte de la población mundial va a tener que vérselas con el aumento del precio del arroz, del pan, de la ropa, etc.

De este modo, la crisis que obliga a la burguesía a salvar sus bancos mediante la creación de moneda acaba significando un doble ataque contra los obreros:

- la baja de sus salarios,

- la subida de los precios de primera necesidad.

Por esas mismas razones, hubo un aumento de precios de primera necesidad al principio de los años 2000 y las mismas causas producen hoy los mismos efectos. En 2007-2008 (justo antes de la crisis financiera), grandes masas de la población mundial se encontraron en situación de hambruna que causaron revueltas. Las consecuencias de la subida actual de los precios han aparecido inmediatamente como lo ilustran las revueltas que se están hoy viviendo en Túnez y Argelia.

La inflación sigue subiendo sin parar. Según el Cercle Finance del 7 de diciembre, los tipos de interés de los "T Bonds" ([12]) a 10 años ha pasado de 2,94 % a 3,17 % y los de los "T Bonds" a treinta años de 4,25 % a 4,425 %. Esto significa que les capitalistas anticipan una pérdida de valor del dinero que invierten, exigiendo un interés más alto.

Las tensiones entre capitalismos nacionales

En la crisis de los años 1930, el proteccionismo, medio de la guerra comercial, se desarrolló masivamente hasta el punto de que pudo entonces hablarse de "regionalización" de los intercambios: cada gran país imperialista se reservó un área del planeta que dominaba, permitiéndole encontrar un mínimo de salidas mercantiles. Contrariamente a las piadosas intenciones publicadas por el reciente G20 de Seúl de que los países participantes se declaraban decididos a proscribir el proteccionismo, la realidad es muy otra. Las tendencias proteccionistas se están afirmando claramente hoy, aunque se prefiera hablar de "patriotismo económico". La lista de medidas proteccionistas adoptadas por los diferentes países sería demasiado larga para referirla aquí. Mencionemos sólo algunas: en Estados Unidos las medidas "antidumping" eran, en septiembre de 2010, 245; México tomó, a partir de marzo 2009, 89 medidas de retorsión comercial contra EEUU; China ha decidido recientemente limitar drásticamente la exportación de sus "tierras raras" con las que se fabrica una buena parte de los productos de alta tecnología.

Lo que, sin embargo, expresa mejor la guerra comercial actual es la guerra de las monedas. Antes mencionábamos que el "Quantitative Easing no 2" era una necesidad para el capital de EE.UU., pero, al mismo tiempo, la creación de moneda que entraña significa que va a bajar su valor y, por lo tanto, de los productos "made in USA" en el mercado mundial (en relación con los productos de otros países), lo cual es una medida proteccionista especialmente agresiva. Y los objetivos de la infravaloración del yuan chino son los mismos.

Pero a pesar de la guerra económica, los diferentes Estados se han visto obligados a entenderse para evitar que Grecia e Irlanda suspendieran pagos por su deuda. Eso significa que también en ese ámbito, lo único que puede hacer la burguesía es tomar medidas muy contradictorias, dictadas por el atolladero en que está metido su sistema.

¿Tiene la burguesía soluciones que proponer?

¿Por qué en el contexto catastrófico en que está hoy la economía mundial, se pueden leer titulares como los de los diarios franceses la Tribune o le Monde: "¿Por qué el crecimiento llegará a su hora?" ([13]) y "Estados Unidos quiere creer en la recuperación económica" ([14]). Esos titulares no son sino pura propaganda para adormecernos y, sobre todo, hacernos creer que las autoridades económicas y políticas de la burguesía seguirían controlando más o menos la situación. En realidad, a la burguesía no le queda sino la alternativa entre dos políticas, algo así como entre la peste y el cólera:

- o hace como lo hizo con Grecia e Irlanda fabricando moneda, pues tanto los fondos de la Unión Europea (UE) como los del FMI provienen de la máquina de billetes de los diferentes Estados miembros; y, en ese caso, vamos recto hacia una depreciación de las monedas y una tendencia inflacionista que será cada vez más galopante;

- o practica una política de austeridad muy draconiana con vistas a estabilizar la deuda. Alemania preconiza esta solución para la zona euro, pues las particularidades de esa zona hacen que sea, en fin de cuentas, el capital alemán el que tiene que pagar la mayor parte del apoyo a los países en dificultad. La conclusión de tal política sólo podrá ser la caída vertiginosa en la depresión, como se ha visto con la caída de la producción en 2010 en Grecia, Irlanda y España tras los planes "de austeridad" que en esos países se adoptaron.

Muchos economistas, en libros publicados recientemente, proponen todos su solución ante el atolladero actual, pero todas son resultado ya sea de la autosugestión más o menos "positiva" ([15]), ya sea de la propaganda más fiel para hacer creer que esta sociedad tiene, a pesar de los pesares, un porvenir más o menos radiante. Sirva solo un ejemplo: según el profesor M. Aglietta ([16]), los planes adaptados en Europa van a costar un 1 % de crecimiento en la Unión Europea, de modo que ese crecimiento en 2001 rondará el 1 %. La solución alternativa de Aglietta es reveladora de que los más insignes economistas no tienen ya nada realista que proponer: no tiene el menor empacho en afirmar que una nueva "regulación" basada en la "economía verde" sería la solución. Pero "se olvida" de algo: semejante "regulación" acarrearía unos gastos más que considerables y por lo tanto una creación monetaria todavía más gigantesca que la actual, y eso ahora que la inflación vuelve a arrancar de una manera muy preocupante para la burguesía.

La única verdadera solución al callejón sin salida capitalista es la que se despejará de las luchas, cada día más numerosas, masivas y conscientes que la clase obrera se ve obligada a llevar a cabo por el mundo entero, para resistir a los ataques económicos de la burguesía. La solución requiere evidentemente que se acabe con este sistema cuya contradicción principal es producir para la ganancia y no para la satisfacción de las necesidades humanas.

Vitaz, 2 de enero de 2011

[1]) Impuesto sobre el valor añadido, es un impuesto al consumo.

[2]) https://www.lexpansion.com/entreprise/que-risquent-les-banques-francaises_243227.html#xtor=RSS-115.

[3]) https://www.lefigaro.fr/conjoncture/2010/02/12/04016-20100212ARTFIG00395-grece-ce-que-risquent-les-banques-.php.

[4]) Bernard Marois, profesor emérito de la Escuela de Comercio de París (HEC): https://www.abcbourse.com/analyses/chronique-l_economie_shadock_analyse_des_dettes_totales_des_pays-456.aspx.

[5]) J. Sapir "L'euro peut-il survivre à la crise" ("¿Podrá el euro sobrevivir a la crisis?"), Marianne, 31-12- 2010.

[6]) Es revelador, sin embargo, que Cameron empiece a temer los efectos depresivos sobre la economía británica del plan que ha preparado

[7]) Este QE no 2 (flexibilización cuantitativa) se ha establecido en 600.000 millones de $, pero hay que añadir el derecho de la FED (Banco central de EEUU) desde el verano pasado a renovar la compra de créditos a plazo vencido hasta 35.000 millones de $ por mes.

[8]) blog-oscar.com/2010/11/la-flambee-du-cours-du-coton.

(las cifras dadas por este sitio WEB son de principios de noviembre. Hoy, están ampliamente superadas).

[9]) C. Chevré, MoneyWeek, semanario francés, 17 noviembre 2010.

[10]) "Observatoire du riz de Madagascar"; https://iarivo.cirad.fr/doc/dr/hoRIZon391.pdf.

[11]) Le Figaro del 16 de diciembre de 2010, https://www.lefigaro.fr/flash-eco/2010/12/16/97002-20101216FILWWW00522-russie-l-inflation-a-85-en-2010.php.

[12]) Bonos del Tesoro de EE.UU.

[13]) "Pourquoi la croissance sera au rendez-vous", la Tribune, 17-12-2010.

[14]) "Les États-Unis veulent croire à la reprise économique", le Monde, 30-12-2010.

[15]) Eso que los franceses llaman "Método Coué", un psicólogo del s. XIX, que preconizaba una autohipnosis con ideas "positivas": voluntad e imaginación para curarse. Algo así como ir a Lourdes, pero más "científico" (ndt).

[16]) M. Aglietta en la emisión "L'esprit public", en la radio "France Culture", 26-12-2010.